- 버전

- 다운로드 229

- 파일 크기 1.20 MB

- 파일 수 1

- 생성 날짜 2019년 12월 17일

- 마지막 업데이트 2024년 1월 23일

오픈뱅킹 전면시행(2019.12)

오픈뱅킹 전면시행(2019.12)입니다.

업무에 참고하시기 바랍니다.

[개요]

ㅁ 추진배경

본 자료는 오픈뱅킹을 전면시행하게 된 배경, 개요, 시범실시 결과 등을 담고 있습니다.

□ 금융결제 및 데이터 분야는 금융혁신의 핵심기반으로 금융, 실물, 대외 인프라 전반에 걸쳐 연결성과 파급력이 큰 영역

ㅇ 주요국들은 은행 외 핀테크 기업 등에게 은행 계좌정보에 대한접근을 허용하는 오픈뱅킹을 통해 결제 인프라를 전면 혁신 중

□ 반면, 우리나라는 결제 및 데이터 인프라의 폐쇄성으로 인해 금융산업 혁신 추진에 근본적 한계 내재

➊ 금융결제망에 직접 참가할 수 없는 핀테크 기업은 모든 은행과 제휴* 필요 → 핀테크 기업의 진입이 제약된 “폐쇄적 구조”

* 특정 은행이 제휴를 거절할 경우 결제수단으로서 기능이 현저하게 저하

➋ 제휴시 높은 이용료* 부과 → 핀테크 기업의 “과도한 비용부담”

* 1건당 약 400∼500원 내외 수준(평균결제금액 3만원 가정시 약 1.5% 수준)

➌ 은행도 자기고객에 한해 결제·송금 → “플랫폼으로 성장 제한”

➍ 고객은 거래은행 수만큼 은행앱 설치 → “금융소비자 불편”

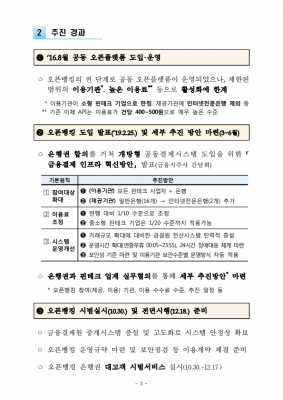

□ 이에 오픈뱅킹 도입을 통해 금융결제망의 개방과 금융혁신을 촉진하기 위해 금융결제 인프라 혁신방안 발표(’19.2.25.)

ㅇ 8개월의 준비기간을 거쳐 지난 10.30일 은행권부터 시범실시에 착수하여 금융권과 국민들의 관심 속에 서비스가 안착되는 모습

□ 시범실시 기간 동안 시스템 기능·보안 개선 및 핀테크 업계의 준비를 거쳐 금일 9시부터 오픈뱅킹을 전면시행

ㅇ 향후에는 안정적 시스템 운영과 함께 보다 광범위한 금융혁신촉발을 위해 오픈뱅킹 고도화 추진 → “오픈 파이낸스”

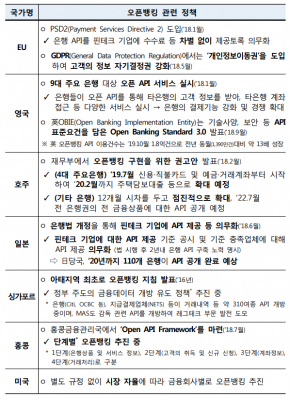

오픈뱅킹 해외사례(해외 오픈뱅킹 관련 정책)

□ 오픈뱅킹은 금융산업의 글로벌 트렌드로서 해외 주요국은 이미 관련 법, 지침 등을 개정하여 제도를 시행 중

[목차]

I. 추진배경

[참고 1] 오픈뱅킹 해외사례

II. 추진경과

III. 오픈뱅킹 개요

[참고 2] 한국형 Open Banking의 특징

Ⅳ. 시범실시[10.30.~12.17.] 결과

Ⅴ. 전면시행[12.18.] 주요내용

[참고 3] 오픈뱅킹 전면시행 참여 이용기관

Ⅵ. 기대효과

Ⅶ. 향후 계획

※ 해당 가이드라인은 금융위원회 홈페이지(https://www.fsc.go.kr)보도자료에서 확인할 수 있습니다.

※ 출처: https://www.fsc.go.kr/no010101/74040

※ 더 많은 자료 확인하러 가기

다운로드